本文

企業版ふるさと納税の概要

企業版ふるさと納税とは?

平成28年度の税制改正において創設された「地方創生応援税制(企業版ふるさと納税)」(以下、「企業版ふるさと納税」)は、国が認定した地方公共団体の地方創生プロジェクトに対して企業の皆さんが寄附を行った場合に、税制上の優遇措置が受けられる制度です。

三次市では、令和3年度から、この企業版ふるさと納税を通じて、本市の取り組みを応援してくださる企業の皆さんを募集しています。

また、令和7年4月1日から企業版ふるさと納税をきっかけに、市内外のつながりの拡大を図り、本市の取組や地域活性化の応援につなげる取組として、企業版ふるさと納税マッチングサポーターを募集しています。

企業版ふるさと納税マッチングサポーター制度はこちらから

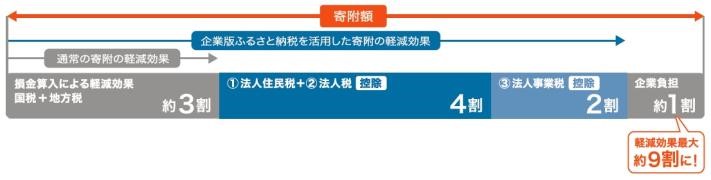

税の軽減効果は寄附額の最大9割!

企業版ふるさと納税は、国が認定した地方公共団体のプロジェクト(地域再生計画に位置づいた「まち・ひと・しごと創生寄附活用事業」)に対して寄附を行った法人について、法人関係税から寄附額の約6割に相当する額が控除されるとともに、寄附額の約3割が損金算入により軽減される仕組みです。これにより、最大で寄附額の約9割が軽減され、実質的な企業の皆さんの負担が約1割まで圧縮されます。

1 税目ごとの特例措置

- 法人市民税 寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

- 法人税 法人住民税で4割に達しない場合、その残額を税額控除

ただし、寄附額の1割を限度(法人税額の5%が上限) - 法人事業税 寄附額の2割を税額控除(法人事業税額の20%が上限)

2 対象法人

本社が三次市外に所在する法人

※「本社」とは、地方税法における「主たる事務所または事業所」をいいます。

3 寄附額

1件10万円以上

4 企業にとってのメリット

1.社会貢献に取り組む企業としてのPR効果

2.地方公共団体との新たなパートナーシップの構築

3.地域資源などを活かした新事業展開 など

5 制度活用にあたっての注意点

寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

詳しくは、内閣府の「企業版ふるさと納税ポータルサイト」<外部リンク>をご参照ください。

対象事業について

三次市は、令和7年3月31日に内閣府から企業版ふるさと納税の活用に関する地域再生計画の認定を受けています。

地域再生計画に記載されたデジタル田園都市構想推進事業は、「三次市デジタル田園都市構想総合戦略 [PDFファイル/1.91MB]」(以下「総合戦略」という。)に掲げる基本目標に沿った事業となっており、総合戦略に位置づく事業が寄附対象事業となります。

寄附対象事業については、企業版ふるさと納税トップページをご確認ください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

〒728-8501 広島県三次市十日市中二丁目8番1号

Tel:0824-62-6111(代表) Fax:0824-62-6137(代表)