本文

個人住民税(市民税・県民税)の給与特別徴収の徹底について

個人住民税(市民税・県民税)は所得税の源泉徴収と同じように、事業主が毎月従業員に支払う給与から天引きして、市へ納入すること(特別徴収)が法律(地方税法第321条の3・321条の4、市税条例第44・45条)で義務づけられています。従業員には、パート、アルバイト、短期雇用者、非常勤職員、役員などを含みます。

県内すべての市町では、2020年6月から勤務先の事業主にご協力をお願いし個人住民税の特別徴収を徹底することになりました。まだ、特別徴収を行っていない事業主の皆さまは、手続きをお願いします。

皆さまのご理解とご協力をお願いします。

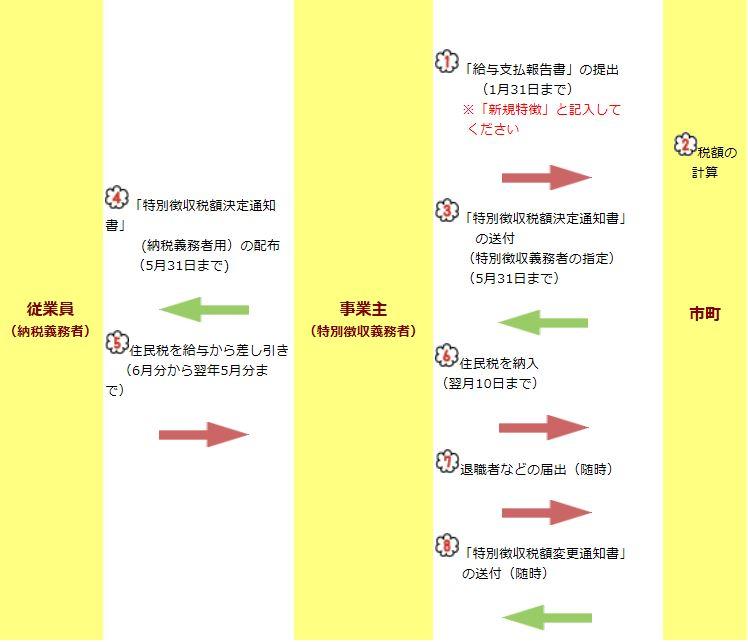

特別徴収の納税のしくみ

特別徴収による市民税・県民税の納税に関する手続きの流れは、つぎの図の1番から8番の順になります。

給与特別徴収のメリット

従業員(納税義務者)は、金融機関に出向いて納税する手間が省け、納付を忘れて延滞金がかかる心配がありません。また、給与特別徴収は納期が年12回なので、普通徴収に比べて1回あたりの納付額が少なくてすみます。

普通徴収(従業員が自分で納付)が認められるケース

次のケースに該当される方は、普通徴収が認められることがあります。

【A】退職者・5月末日までに退職予定の方(休職者を含む)

【B】給与の毎月支給額が少なく、特別徴収しきれない方

【C】給与が毎月は支給されない方(不定期支給)

【D】他の事業主から特別徴収されている方(乙欄該当者)

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)